И еще вопрос - лучше обращаться к брокерам или напрямую в банк?

Буду благодарна за любую информацию!

И туда и туда... И не к одному брокеру и не в один банк...Kamila wrote:И еще вопрос - лучше обращаться к брокерам или напрямую в банк?

Плюс брокеры живут именно за счет выданных кредитов. А сотрудник банка имеет еще и зарплату и прочие операции, так последний может особо и не напрягаться (особенно, если у вас не самый идеальный случай). У нас был случай, как сотрудник TD (Бассартс-Финч) неделю кормил нас "завтраками" и увереняями, что все почти готово...а потом без предупреждения свалил в отпуск, даже не сообщив нам, что мортгич сделать не может.Sergey wrote:Лучше к брокерам. Они за один запрос в кредитную историю будут искать лучший вариант по всем банкам

Такое впечатление как о нас говоритеГош wrote:Плюс брокеры живут именно за счет выданных кредитов. А сотрудник банка имеет еще и зарплату и прочие операции, так последний может особо и не напрягаться (особенно, если у вас не самый идеальный случай). У нас был случай, как сотрудник TD (Бассартс-Финч) неделю кормил нас "завтраками" и увереняями, что все почти готово...а потом без предупреждения свалил в отпуск, даже не сообщив нам, что мортгич сделать не может.

Как я понимаю, все банковские спецы (не только по мортгичу) "сидят на таргете", то есть чтобы получить хорошую ЗП - должны за месяц выдать определенное число мортгичей, кредитных линий, открыть счетов и т.п. Посему они заинтересованы не в каждом клиенте, а прежде всего - в "простых" клиентах (у которых идеальная ситуация и с которыми вообще нет хлопот). А если клиент не совсем "простой" или план на месяц уже выполнен...то можно особо и не напрягаться.Kamila wrote:Мы тоже обратились в TD (только Стилс-Дафферин), все счета там, думали что своя рубашка ближе к телу, так сказать, в итоге вот уже 3-я неделя как на письма и звонки не отвечает вообще, короче не серьезный какой-то.

Мы пользовались услугами Ирины Антиповой и довольны. Но об этой даме бывают разные мнения.Kamila wrote:Дело не в том, что хочется какого-то супер внимания, но нормальные дела так тоже не делаются. Вот и возникла мысль к брокерам податься

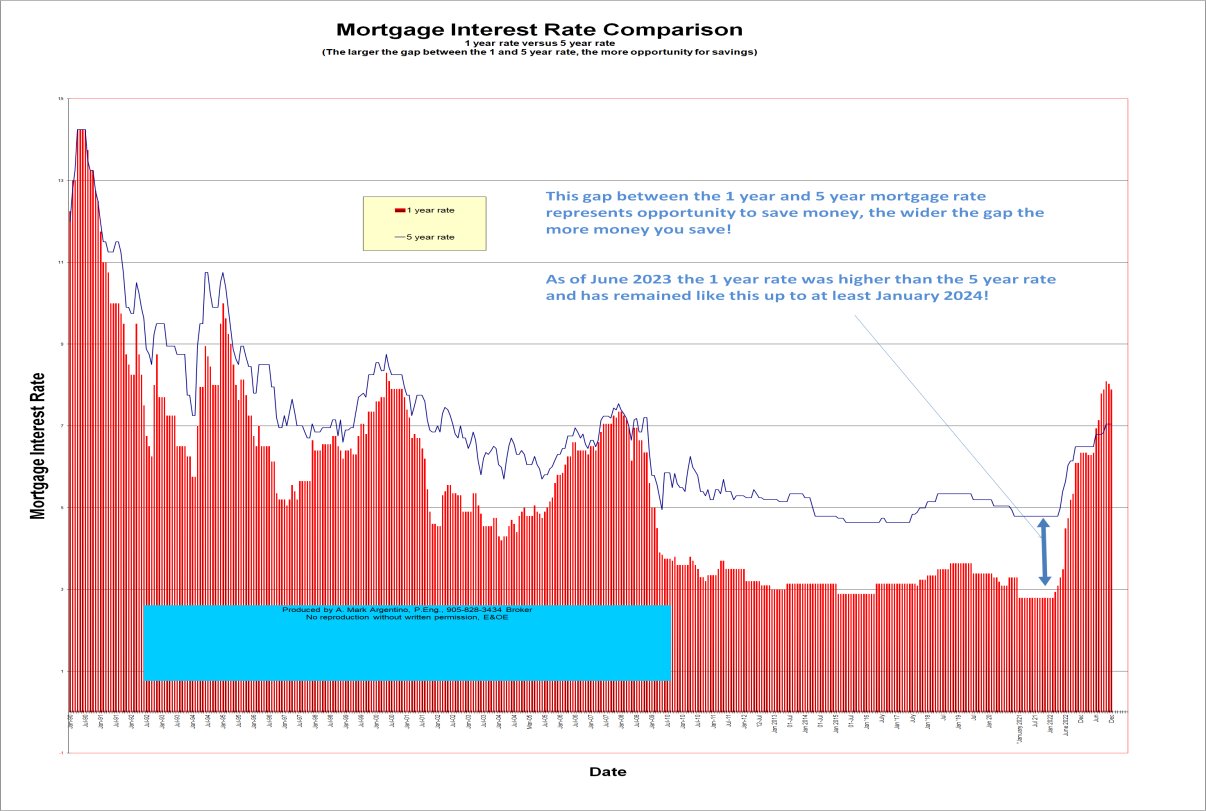

это на variable closed?Nadin wrote:получила тут на днях письмо от своего брокера, что по моргиджу, который подписан был пару недель назад и ждет закрытия ставки уронили еще больше. Тепер будем платить только 1,95%

А разве нет опасности что в течении года ЦБ ставку поднимет? Я слышал что такая возможность рассматриваетсяNadin wrote:Фикс актуален когда ставки прут вверх, что не наш случай в данный момент.

Понимаешь, лучше фиксировать ставку, когда грянет гром, а не когда им пахнет. Слишком непонятно, когда будет этот гром, а вероятность потерять деньги сейчас велика.Pavel wrote:А разве нет опасности что в течении года ЦБ ставку поднимет? Я слышал что такая возможность рассматриваетсяNadin wrote:Фикс актуален когда ставки прут вверх, что не наш случай в данный момент.

боюсь когда гром грянет фиксированную ставку брать будет уже поздно, тк она подскочит.Komm ruber wrote:Понимаешь, лучше фиксировать ставку, когда грянет гром, а не когда им пахнет. Слишком непонятно, когда будет этот гром, а вероятность потерять деньги сейчас велика.Pavel wrote:А разве нет опасности что в течении года ЦБ ставку поднимет? Я слышал что такая возможность рассматриваетсяNadin wrote:Фикс актуален когда ставки прут вверх, что не наш случай в данный момент.

Здесь нет ошибки? Мало получаетсяNadin wrote: Рассмотрим скажем моргидж на $300 000, 25 лет. При 1,95% за первый год я выплачу $15 157.53 из которых 9 414,66 пойдут в принципал.